![]()

![]()

A União Europeia deu aval provisório nesta sexta-feira (9) ao acordo comercial com o Mercosul. O sinal verde abre caminho para a assinatura do tratado, negociado há mais de 25 anos.

Após a aprovação provisória, o tratado entra agora em uma fase decisiva até que possa, de fato, começar a valer.

Entenda o que falta para o acordo comercial ser aprovado de forma definitiva e os próximos passos.

1. Formalização dos votos

Após a aprovação provisória, o primeiro passo é a formalização dos votos. Embora os embaixadores dos países da UE já tenham sinalizado apoio ao texto, os governos ainda precisam enviar confirmações por escrito até o fim do dia, no horário de Bruxelas (13h, no horário de Brasília).

Só depois dessa etapa o aval do bloco será considerado oficial.

Mesmo diante da oposição declarada de países como a França, a expectativa é de que a Comissão Europeia consiga reunir o apoio da maioria entre os 27 Estados-membros.

2. Assinatura formal

Com a maioria qualificada confirmada, a presidente da Comissão Europeia, Ursula von der Leyen, ficará autorizada a assinar o acordo em nome da União Europeia.

A assinatura formal do acordo de comércio está prevista para a próxima segunda-feira (12), no Paraguai, país que ocupa a presidência rotativa do Mercosul.

A assinatura, no entanto, não significa que o acordo passe a valer imediatamente. Após essa etapa, o tratado seguirá para os processos de ratificação internos.

- No caso da União Europeia, o texto precisará ser analisado pelo Parlamento Europeu, etapa que pode levat até várias semanas. Dependendo da interpretação jurídica, partes do acordo também poderão ter de ser aprovadas pelos parlamentos nacionais dos países-membros.

3. Quando entra em vigor

Do lado do Mercosul, o acordo também terá de passar pelos Congressos nacionais do Brasil, Argentina, Paraguai e Uruguai. Isso porque o acordo cria obrigações legais dentro de cada país do Mercosul, como redução de tarifas, mudanças nas regras comerciais e compromissos regulatórios.

Enquanto isso, a União Europeia e os países do Mercosul poderão discutir a aplicação provisória de partes do tratado, especialmente as relacionadas à redução de tarifas, o que permitiria antecipar alguns efeitos econômicos antes da ratificação completa.

Negociado há mais de 25 anos, o acordo prevê a redução gradual de tarifas, regras comuns para comércio de produtos industriais e agrícolas, investimentos e padrões regulatórios.

Se concluído, criará uma das maiores áreas de livre comércio do mundo, ligando os dois blocos em um mercado de mais de 700 milhões de pessoas.

Fonte: G1

O DNIT alerta para bloqueio total da Ponte sobre o Arroio do Salso, localizada na BR-290/RS, no km 397,3, em Santa Margarida do Sul. A interrupção de tráfego ocorre das 7h às 14h de domingo (11) para implantação de equipamentos de apoio na estrutura.

Importante atentar que, após a conclusão do serviço e liberação do trecho, o tráfego na ponte será restabelecido em sistema de Pare e Siga. Ainda não foi confirmado a duração deste sistema e retorno ao fluxo normal.

Rota alternativa - Durante o bloqueio, para quem se desloca no sentido Porto Alegre-Uruguaiana e vice-versa, a recomendação é utilizar a BR-392/RS e a BR-158/RS, passando por Santa Maria. Outra opção é seguir pelas BR-153/RS, BR-293/RS e BR-158/RS, passando por Caçapava do Sul, Bagé e Dom Pedrito, até retornar à BR-290/RS.

Fonte: DNIT

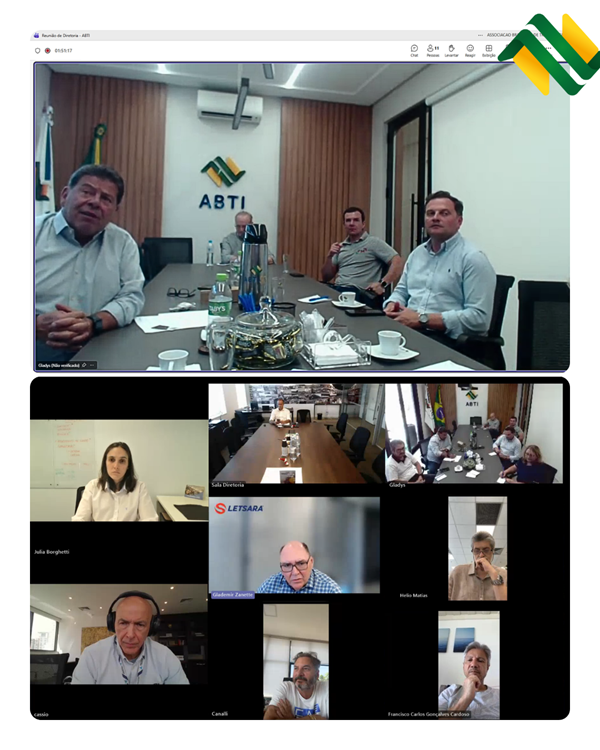

O presidente da ABTI, Paulo Ossani, e o vice-presidente, Diego Tomasi, estiveram nesta quarta-feira na sede da Associação, em Uruguaiana (RS), pela primeira vez desde a eleição que os conduziu aos cargos, em novembro de 2025. Na ocasião, lideraram a primeira Reunião da Diretoria da ABTI, com foco no alinhamento de expectativas e na definição das prioridades para o ano de 2026.

O encontro ocorreu em formato híbrido e foi aberto por Paulo Ossani e Diego Tomasi, que destacaram a importância da integração e do alinhamento permanente entre os membros da Diretoria ao longo do ano.

“Este é um momento de construção de uma agenda ativa. Cabe à Associação se debruçar sobre os temas levantados e, naquilo que é inerente à entidade, é importante que todos estejam alinhados”, afirmou o presidente.

O vice-presidente reforçou a necessidade de atuação conjunta diante dos desafios do setor. “Sabemos que há pautas complexas, mas, atuando de forma integrada, será mais fácil levar o trabalho adiante e buscar soluções ao longo do ano”, destacou Diego Tomasi.

Entre os principais temas abordados na reunião, ganharam destaque os impactos da Reforma Tributária e da reoneração da folha de pagamento; a necessidade de superação das assimetrias comerciais e operacionais entre os países; a garantia de benefícios concretos aos transportadores certificados como Operadores Econômicos Autorizados (OEA); as tarifas elevadas e o custo das linhas de crédito para o setor; além da importância de a ABTI atuar de forma estratégica na capacitação e profissionalização do transporte rodoviário internacional, considerando seus desafios e particularidades.

Como encaminhamento, a Diretoria definiu a continuidade das reuniões híbridas em periodicidade bimestral, reforçando a disposição de atuação conjunta ao longo de 2026. Para abordar os desafios listados, a Diretoria também ressaltou a importância de articulação firme junto aos órgãos públicos, atualização constante e desenvolvimento de uma agenda ativa de atividades orientativas e formativas em defesa dos transportadores internacionais.

R. dos Andradas, 1995 - Santo Antônio

Uruguaiana - RS - Brasil

Cep: 97502-360

abti@abti.org.br

Siga-nos

![]()

![]()

![]()

![]()

+55 55 3413.2828

+55 55 3413.1792

+55 55 3413.2258

+55 55 3413.2004

© ABTI • COPYRIGHT 2026 • TODOS OS DIREITOS RESERVADOS

© ABTI • COPYRIGHT 2026 • TODOS OS DIREITOS RESERVADOS

Associe-se

Associe-se